Bouwkundig detailleren voor tekenaar en ontwerper:Begroten algemeen.Voor de volgende onderwerpen ga naar:algemeen + begroten algemeen; directe arbeid;

|

- herbestemming

restauratie Abraham Dolesteeg Utrecht (1981)")

|

Algemeen:

De doelstelling van een onderneming verplicht tot economisch handelen.Dit houdt in: dat men er steeds op uit zal zijn een bepaald product te vervaardigen met zo min mogelijk offers. In de praktijk betekent dit met name dat men zal streven naar:

a. de juiste keuze van de productiemiddelen (arbeid, materiaal en materieel);

b. een juiste combinatie van de productiemiddelen.

Bij het produceren van zowel goederen als diensten, speelt de arbeid van mens en machine een zeer grote rol.

Begroten algemeen:

Een begroting wordt onderverdeeld in onderstaande kostengroepen:- directe arbeid;

Hieronder vallen alle arbeidskosten voor zover die op de bouwplaats ontstaan en direct aan specifieke onderdelen van het werk zijn toe te wijzen. (zie verdere uitleg verderop) - directe materialen;

Hieronder vallen alle materialen die op het betreffende bouwwerk worden verwerkt of verbruikt en direct met onderdelen van het werk samenhangen. (zie verdere uitleg verderop) - materieel;

Onder materieel wordt verstaan: duurzame productiemiddelen die tijdens het bouwen meer dan eenmaal worden gebruikt. het onderwerp "Materieel algemeen" van het onderdeel "Bouwfase - algemeen".

het onderwerp "Materieel algemeen" van het onderdeel "Bouwfase - algemeen".

- onderaannemers;

Onderaannemers, veelal gespecialiseerd in een bepaald onderdeel (stucadoorbedrijven, schilderbedrijven, etc) nemen deze onderdelen van de hoofdaannemer aan tegen een vooraf overeengekomen bedrag.

Hierbij zijn verschillende vormen te onderscheiden, zoals bijvoorbeeld:

- onderaanneming met arbeid en levering materiaal;

- onderaanneming alleen met arbeid;

- onderaanneming met arbeid en gebruik materieel.

De kosten voor werkzaamheden en leveranties door onderaannemers worden veelal, na de controle van de door de onderaannemer afgegeven offerte, apart als post in de begroting opgenomen.

De calculator moet bij deze controle nauwgezet nagaan, of er nog bikomende werkzaamheden en/of kosten zijn die rechtstreeks voor rekening van de hoofdaannemer komen.

Denk hierbij aan:

- beschikbaar stellen van hulpmateriaal, steiger, etc.;

- hulp bij transport, laad- en loswerkzaamheden, etc.;

- maatvoering benodigde sparingen;

- betalingsvoorwaarden;

- eventuele te verwachten prijsstijgingen;

- aansluitkosten;

- etc. - algemene bouwplaatskosten; Algemene bouwplaatskosten omvatten alle kosten die in directe relatie staan tot het bouwproject als geheel maar geen onmiddellijk verband houden met de specifieke onderdelen van het product. (zie verdere uitleg verderop)

- algemene bedrijfskosten; Onder algemene bedrijfskosten verstaan we de verzameling van alle kosten die rechttreeks betrekking hebben op het kantoor van de aannemer en op de leiding en controle die van daaruit plaatsvinden. (zie verdere uitleg verderop)

- winst en risico. Dit is een onderdeel behorende bij de zogenaamde staart van de begroting.

verder bij "Begroting aannemer".

De begrotingsstaat:Een begrotingsstaat is een staat waarop de uitgetrokken hoeveelheden, een korte omschrijving van de leveringen of de te verrichten diensten, de eenheidsprijzen en de prijzen per onderdeel worden genoteerd, om zo op overzichtelijke wijze de kostprijs resp. de aanbiedingsprijs voor een toekomstig bouwwerk te kunnen bepalen. |

|

De opstelling van de begroting:Het laatste gedeelte van de begroting wordt de staart van de begroting genoemd. Voor de indeling hiervan zijn verschillende oplossingen mogelijk. Wel dient de indeling zo te zijn, dat de scheiding tussen de kostprijs enerzijds en de aanbiedingsprijs anderzijds, gehandhaafd blijft.Na optelling van de kolommen manuren per onderdeel, materiaal per onderdeel en de stelposten van de begrotingsstaat kan de staart van de begroting worden ingevuld.

bron afbeeldingen: Aannemerscursus PBNA (1976)

|

|

Directe arbeid:

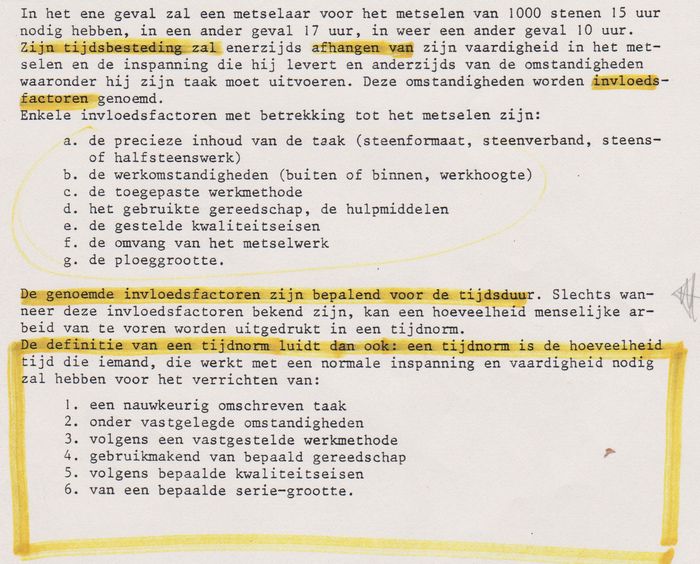

Van te voren moet een tijdschatting worden gegeven van de hoeveelheid tijd die voor een bepaald werk nodig zal zijn.De nauwkeurigheid van een dergelijke voorspelling hangt af van allerlei factoren. De deskundigheid van hen die de tijdnorm voorspellen is vanzelfsprekend de belangrijkste factor.

Bij de behandeling van de menselijke arbeid als kostenfactor, waarbij de arbeiders hun arbeidscapaciteit ten dienste van een product stellen, wordt uitgegaan van arbeid in economische zin, dus zowel hoofd- als handenarbeid in de ruimste zin van het woord.

De mens is drager van zijn of haar arbeidsvermogen. Ten opzichte van de andere kostenfactoren speelt bij de kosten van arbeid de mens mee in al zijn eigenschappen en omstandigheden.

De arbeidsprestatie is derhalve afhankelijk van de mate van inzet en de wil/mogelijkheden tot werken.

tijdnormen:

Voor een goede werkvoorbereiding en een daarop aansluitende kostenbewaking en voortgangscontrole dient de samenstelling van de kosten duidelijk te worden weergegeven, hetzij op de begrotingsstaat, dan wel in de bijbehorende hulpberekeningen.Het hangt van de aard van de bewerking af, welke eenheid uit het oogpunt van nauwkeurigheid en taakstelling als doelmatig moet worden beschouwd. Bijvoorbeeld: een uurnorm voor het stellen van 1 m² bekisting is vrij vaag. Gaat het om een balk, een vloer, een kolom, etc. Dit maakt namelijk nogal wat uit.

bron: HTI cursus calculator in het bouwbedrijf 1984 /85

De berekening van bewerkingstijden hangt dus vooral af van de verkrijging van de juiste tijdgegevens: maar hoe komen we er aan.

- Via schatting;

Schatting is de eenvouigste manier om tijdgegevens te verkrijgen. Doch deze methode is afhankelijk van de persoon die schat. Zijn of haar ervaring is bepalend voor de nauwkeurigheid.

Het schatten van tijdgegevens moet dan ook worden afgeraden. - Via ervaringcijfers;

Normen welke verkregen zijn uit vroegere ervaring, zijn natuurlijk waardevoller dan de hierboven genoemde schatting.

Helaas berusten ervaringen veelal op het geheugen. - Via nacalculatie;

Ervaringen welke zijn vastgelegd op papier kunnen waardevol zijn. We moeten echter wel bedenken dat de omstandigheden per werk altijd verschillend zijn en de zo verkregen gegevens met de nodige zorgvuldigheid moeten worden gehanteerd.

De wijze van vastlegging van de invloedsfactoren van een werk is dus bepalend voor later gebruik. - Via tijdmeting;

Objectiever en meer betrouwbaar zijn de tijdgegevens die berusten op meting door deskundigen.

Elke meting dient te beginnen met een grondige analyse van het gebeuren. Op systematishe wijze wordt hierbij nagegaan uit welke deelbewerkingen een bewerking bestaat. Vervolgens worden de deelbewerkingen ontleed in handelingen, welke zonodig weer worden ontleed in deelhandelingen welke langdurig worden gemeten. Het gemiddelde hiervan is de juiste tijd.

Deze dure en tijdrovende methode is echter alleen geschikt voor repeterende werkzaamheden welke vaak voorkomen. - En indien men niet zelf over de juiste gegevens beschikt via normen dossiers.

zie bouwinformatie bouwkosten bij de verwijzing naar de externe sites van derden.

Toeslagen:

Het benodigd aantal manuren dat door middel van de bewerkingstijden is vastgesteld zal over het algemeen dienen te worden verhoogd in verband met de zogenaamde verleturen, welke bijvoorbeeld kunnen ontstaan tijdens het uitvoeren van werken in winterse omtandigheden, of het niet kunnen gebruiken van een benodigde hijskraan bij harde wind.Ook kan er, afhankelijk van de plaats van een bouwwerk, een verhoging noodzakelijk zijn voor eventuele extra benodigde reis- en verblijfskosten.

De hier genoemde basisuurloon dient tevens te worden verhoogd met de door de werkgever te betalen sociale premies.

Lonen in het bouwvak:

Voor de calculator in het bouwvak, zeker wanneer wordt gewerkt aan een inschrijfbegroting, betekent de behandeling van de loonkosten niet meer dan het aantal begrote uren te vermenigvuldigen met de z.g. bruto uurloonkosten. Hierbij wordt veelal voorbij gegaan aan de wijze waarop de uurloonkosten zijn opgebouwd.- tijdloon

vaststelling loon is eenvoudig maar vaststellen arbeidskosten is gecompliceerd doch administratie is eenvoudig

kwaliteit van afgeleverd werk staat niet onder druk van de prestatie - prestatieloon (stukloon)

vaststelling loon evenredig aan prestatie en vaststellen arbeidskosten is eenvoudig maar bijbehorende administratie is gecompliceerd

kwaliteit van afgeleverd werk staat onder druk van de prestatie - gecombineerde systemen

Directe materialen:

Soort, kwaliteit, afmetingen, etc. van de benodigde bouwmaterialen zijn in het bestek o.g. aangegeven.

(

het onderdeel bestek en tekeningen.)

De inkoopprijs van de voorgeschreven materialen wordt verkregen door deze aan te vragen bij ��n of meer handelaars/leveranciers in bouwmaterialen. De plaats van levering is een niet te verwaarlozen factor, aangezien hiermee kosten van vervoer gemoeid zijn.

Voor bepaalde materialen en/of onderdelen worden in een bestek soms ook wel eenheidsprijzen vermeld, evenals verrekenposten en stelposten. Deze eenheidsprijzen worden dan zogenaamd ter nadere verrekening in de begroting opgenomen en de aannemer heeft dan als regel recht op de normale provisie, veelal 10%. (let op ! E.e.a. kan in het bestek zijn geregeld)

Indien een stelpost niet geheel wordt verwerkt dan zal dit, via de in het bestek van toepassing verklaarde meer-en minderwerk regeling van de UAV, worden verrekend.

voor de betreffende UAV tekst het onderwerp "Meer- en minder werk".

Het uittrekken van de hoeveelheden:

Bij het uittrekken van de hoeveelheden loopt men het gevaar, bepaalde onderdelen of werkzaamheden over te slaan. Een systematische aanpak kan dit grotendeels voorkomen.Enige practische regels zijn:

- hou bij voorkeur de volgorde van de bestekposten aan;

- nummer de onderdelen in de tekeningen en verwijs hiernaar in de berekeningen;

- gebruik steeds dezelfde volgorde (lengte x breedte x hoogte) bij de berekeningen van inhouden, oppervlakten en omtrekken

- plaats bij ingewikkelde contructieberekeningen schetsen van wat je gedaan hebt.

- gebruik bij voorkeur de standaardmeetmethode norm (NEN 3699) voor het bepalen van nettohoeveelheden van bouwdelen,

installatiedelen en resultaten met specificatierichtlijnen.

Uniforme toepassing van dergelijke regels hebben het voordeel, dat de berekeningen ook voor anderen toegankelijk zijn.

verder bij "Hoeveelheden bepalen".

Materiaalprijzen:

De te berekenen materiaalprijzen moeten de geldende prijzen zijn op de dag van de aanbesteding. Bij het beoordelen van de ontvangen prijzen dient gelet te worden op de leveringsvoorwaarden, zoals:

- wel of niet franco levering op het werk;

- in- of exclusief de loskosten;

- kwantumkortingen;

- de minimale leveringsgrootte;

- de eventuele wachttijden;

- ondervrachtkosten;

- etc.

Verliezen:

De volgens de standaard meetmethode uitgetrokken hoeveelheden zijn exclusief verliezen.De verliezen moeten in de prijs worden verwerkt door de prijs te verhogen met een verliespercentage.

Algemene bouwplaatskosten:

Deze kosten dienen voor ieder werk afzonderlijk te worden bepaald en daartoe behoren o.a.:- inrichten bouwterrein (keten, loodsen, bouwwegen, noodbruggen, etc.)(inclusief benodigde rioleringkosten t.b.v. de keten);

- de kosten van de afsluiting van het bouwterrein en de benodigde bewaking;

- opruimen en schoonmaken bouwplaats;

- de kosten van de uitvoering;

- voorzieningen directie;

- de administratie kosten;

- de benodigde verzekeringen;

- de verwarmingskosten;

- de benodigde aansluit- en verbruikskosten voor verlichting, stroom- en waterverbruik, etc.;

- precariokosten indien van toepassing;

- materieel en gereedschap;

- diversen, etc.

De grootte van het bedrag van de uitvoeringskosten wordt bepaald door de in het bestek voorgeschreven uitvoeringsduur van het werk, inclusief aan- en aflooptijd,

en de eisen die in het bestek inzake de uitvoering worden gesteld.

Algemene bedrijfskosten:

Directe kosten:

De directe kosten zijn de kosten die men rechtstreeks op een product kan laten drukken, zoals materiaal, loon, etc.Zie hiervoor bij de onderwerpen directe arbeid en directe materialen.

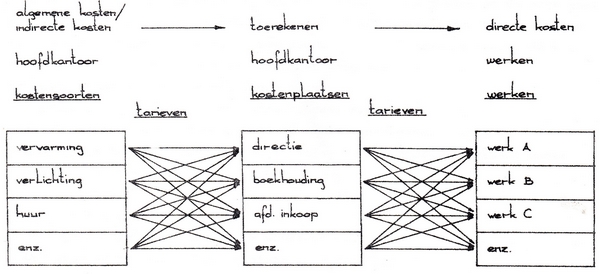

Indirecte kosten:

(algemene kosten en algemene bouwplaatskosten)Indirecte kosten zijn kosten besteed aan meerdere producten of werken of onderdelen daarvan. Deze kosten kan men niet rechtstreeks ten laste van dat product op het werk laten rusten.

Algemene indirecte kosten zijn bijvoorbeeld de kosten van het hoofdkantoor die doorberekend moeten worden op de werken.

Specifieke indirecte kosten die op een bouwplaats worden gemaakt zoals bijvoorbeeld het plaatsen van keten en omheiningen boekt men onder het kopje algemene bouwplaatskosten (zie hierboven).

De meest primitieve methode om de indirecte kosten in de begroting te plaatsen is een opslagpercentage op de directe kosten.

(deze methode is namelijk gebaseerd op de resultaten van het verleden en niet op die van de toekomst)

Een opslagpercentage welke wordt berekend per kostensoort (loon, materieel, materiaal, onderaannemers, etc) sluit meer aan bij de werkelijkheid.

Nog beter is het toepassen van een methode waarbij middels een kostensleutel een verband wordt gelegd tussen de indirecte kosten en de onderdelen van het productieproces waarvoor de indirecte kosten zijn gemaakt.

productiecentra methode - algemene kosten (HTI cursus bedrijfseconomie)

Bouwkundig detailleren voor tekenaar en ontwerper:

04-06-2018